La reforma tributaria tiene 18 días para aprobarse en el Congreso antes de que termine esta legislatura, e iniciará hoy su debate en las comisiones terceras conjuntas, en medio de las manifestaciones que se adelantan desde el 21 de noviembre, y en las que se reclama, entre otros temas, el retiro del proyecto. La semana pasada se radicó la ponencia para primer debate con una serie de cambios frente a la propuesta que presentó el Gobierno en octubre y que pretendía emular a la Ley de Financiamiento.

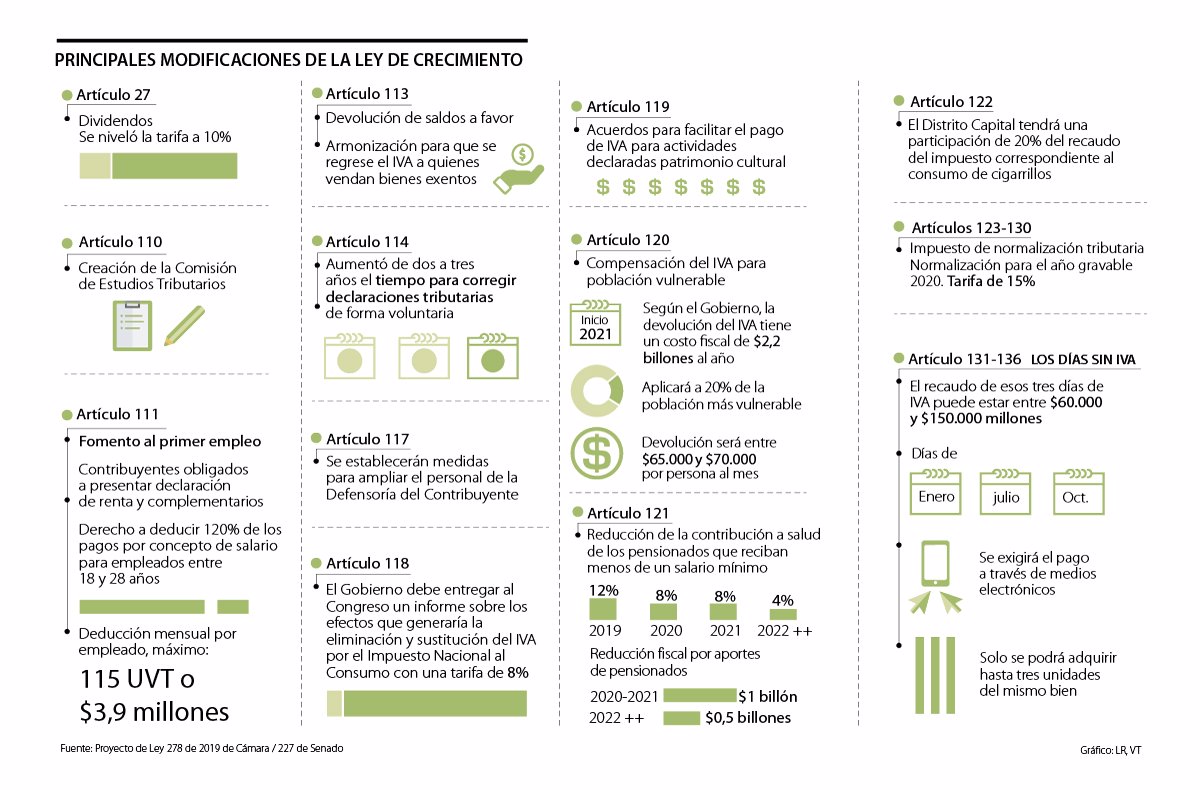

Entre los más destacados están los que anunció el presidente Iván Duque la semana pasada y con los que el Gobierno busca darle un mayor tinte social a esta tributaria. El primero de ellos es la devolución del IVA para los más vulnerables (art. 120), una medida que se aplicaría bimestralmente y que beneficiaría a 20% de la población. Además, están las condiciones para que puedan darse tres días sin IVA (Art. 131-136) para cinco tipo de bienes: vestuario, elementos deportivos, juguetes y electrodomésticos.

También se anunció una reducción de la contribución a salud de los pensionados que reciban menos de un salario mínimo (art. 121), que actualmente está en 12% y llegará a 4% en 2022, y un incentivo a los empresarios que fomenten la creación de primer empleo para los jóvenes (art. 111), que puede llegar hasta 120% del valor de los salarios como deducción en renta. Desde el Gobierno se estimó que el costo fiscal de la devolución del IVA será de $2,2 billones y que la reducción en el pago de los pensionados tendrá un costo fiscal de $1 billón, para lo cual también se incluyeron compensaciones en la reforma.

José Andrés Romero, director de la Dirección de Impuestos y Aduanas Nacionales (Dian), aseguró que una de las fuentes que permitirá cubrir estas inversiones sociales es la ampliación de la normalización tributaria para los activos no declarados (art. 123-130).

En la ponencia se incluyó un capítulo con ocho artículos nuevos relativos al establecimiento de este impuesto para el año gravable 2020 y se estableció que su tarifa será de 15%. El segundo punto es la sobretasa al sector financiero, una medida que la Corte Constitucional había tumbado en la Ley de Financiamiento en octubre.

“La sobretasa al sector financiero, que era un impuesto que no teníamos contemplado y que vamos a empezar a recaudar con un anticipo a partir del año entrante. Y lo tercero, el recaudo adicional por gestión de la Dian, así se va a poder cubrir estas inversiones sociales adicionales”, explicó Romero.

Pese a esto, la medida de la sobretasa que tendrán que pagar los bancos, que quedó incluida en el artículo 72, no necesariamente iría para contrarrestar la caída en el recaudo, pues, según el proyecto de ley, esta “se destinará a la financiación de carreteras y vías de la Red Vial Terciaria”, también conocida como Colombia Rural. “A los bancos le vamos a probar una sobretasa de 4% para el próximo año, de 3% para 2021 y de 3% para 2022, que nos va a representar un recaudo de $2 billones adicionales que en este momento no tenemos, y esos recursos se van a destinar para el campo, para el programa de Colombia Rural”, explicó Richard Aguilar, senador de Cambio Radical.

Otros cambios que trae esta tributaria es la creación de la comisión de Estudios Tributarios (art. 110), que se encargará de analizar los beneficios que existen. Además, se eliminó el requisito de que exista un acuerdo binacional para las exenciones para las donaciones de Gobierno o entidades extranjeras (art. 112) y se aumentó de dos a tres años el plazo para corregir declaraciones tributarias de forma voluntaria (art. 114). Así mismo, se dispusieron medidas para aumentar el personal de la Defensoría del Contribuyente (art. 117).

También se niveló la tarifa a 10% a los dividendos (art. 27); para el caso del régimen simple se armonizó para que se regrese el IVA a quienes vendan bienes exentos (art. 113) y se modificó el artículo 59 con mayores condiciones de generación de empleo para megainversiones. Por último, se destaca la ampliación de la cobertura de obras por impuestos, establecida en función del “objeto social”, para dejarla en términos de “proyectos de infraestructura física” (art. 63).

Los puntos que se eliminaron en relación con la Ley de Financiamiento

Otras modificaciones tienen que ver con que se eliminó 2% del consumo a las viviendas, lotes y edificios, bodegas e inmuebles de más de $918 millones. “Era una cosa que venía reclamando la comunidad en general, porque realmente se habían frenado las operaciones de propiedad raíz”, mencionó el representante a la Cámara por el Centro Democrático, Óscar Darío Pérez. También, se eliminó la derogatoria a la exención por gastos de representación de jueces, fiscales y magistrados.

Llamar (2) 824 12 87

Llamar (2) 824 12 87